作为企业主,您必须跟踪进出公司的资金以保持您的财务状况。您可以这样做是通过监控小企业的损益表。

请继续阅读,了解损益表如何使你的企业受益,以及如何创建自己的损益表。

小企业的损益表是什么?

利润和损失,损益或收入证明显示您的业务的收入,费用,成本和净收入在特定的时间内。您可以在任何时间段生成一个语句,但最常见的时间框架包括每月,季度或每年。

企业主可以使用损益表来确定他们是否需要改进他们的底线通过增加收入或削减成本。

为了编制损益表,你必须收集一些资料。您将需要您的业务:

- 总收入

- 销售商品的费用(COGS)

- 总费用

如何制作损益表

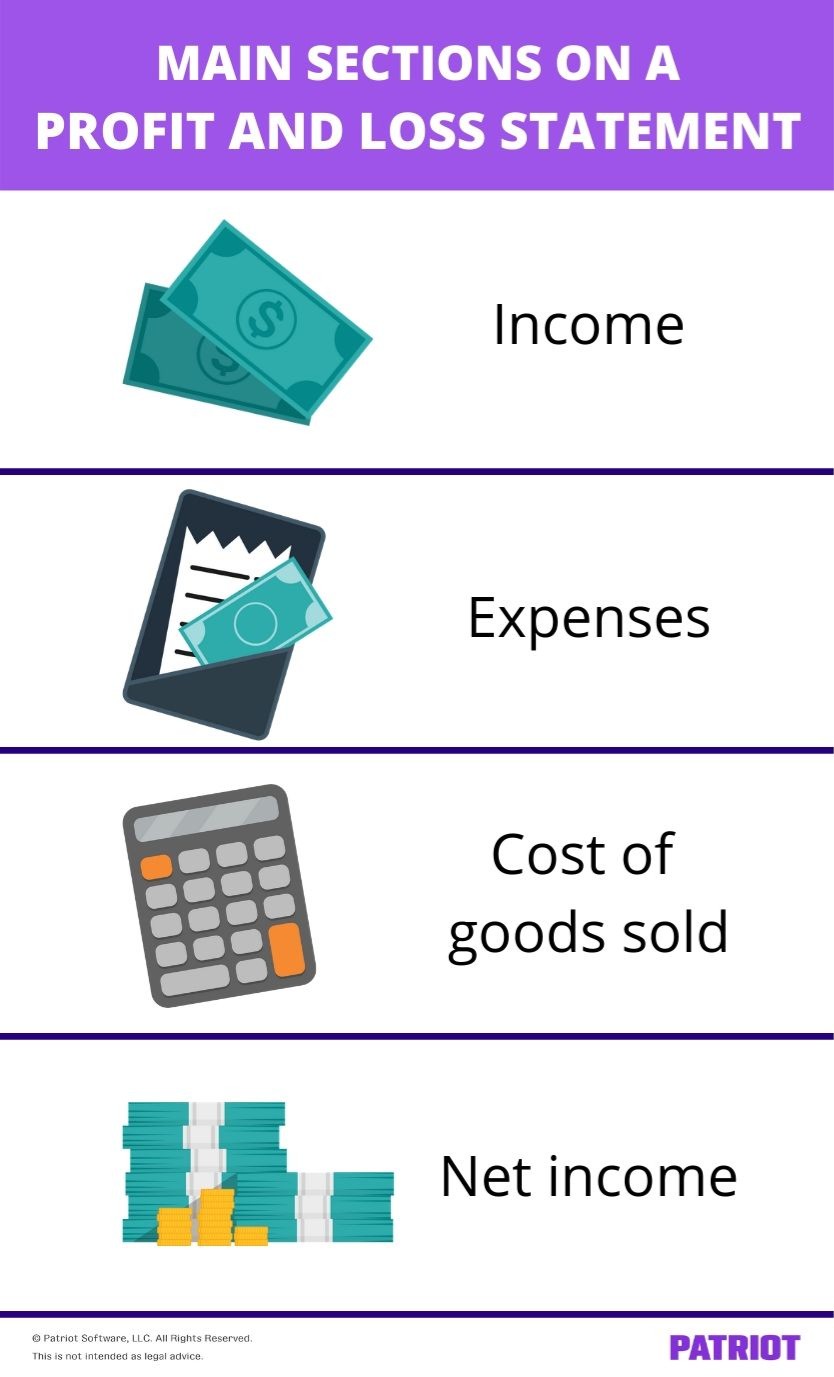

典型的利润和损失声明有四个核心部分:

- 收入

- 费用

- 销售商品的费用

- 净收益

上述部分应该是您的利润和损失声明的行。

当你创建你的报表时,从你的收入开始。然后,用你自己的方式减少开支。

收入

收入或收入包括您的业务总销售额。它还包括您从销售设备或收到退税时的物品。

收益是你在损益表上必须列出来的第一项。这应该是一个正数,包括你从销售中赚到的钱。

销售商品的费用

你的销货成本是生产你的商品或服务的成本。你的销售成本包括直接材料和直接人工费用。为了计算你的销货成本,将会计期间的初始库存和采购加在一起。然后,从你的总库存中减去你的期末库存。

当您创建您的P&L声明以获得毛利率时,减去您的收入销售的商品费用。

费用

营业费用是你在日常业务运营中产生的成本,如保险、营销成本和设备。

你的费用可能包括运营费用(OPEX)。运营费用包括工资、房租和水电费。这些费用维持你的生意,但不能产生销售。

从收入中减去您的费用,以建立您的利润和损失声明。

净收益

净收益或净利润是您的利润和损失陈述的底线。从您的收入中减去所有费用后,净收入是剩余的。

希望您将在盈利和损失陈述的底部看到净利润。如果您有净利润,您的业务就会比花费更多。如果您的费用超过您的收入,您将亏损。

其他项目有关您的利润和损失陈述

除了上面的五个主要部分,您的企业可能还需要报告损益表上的其他项目。根据你的行业不同,你可能需要包括其他项目,比如:

请记住,这些项目报告了盈利和损失陈述因企业而异。

折旧

当你购买某些物品时,比如设备或车辆,这些资产会随着时间的推移而贬值。折旧可能是一个影响企业价值的重要数字。

在你的损益表上,折旧通常与销货成本一起列在一起。

财务费用/收益

财务成本和收益代表债务或投资的变更。这条线可以是积极的或负面的,并显示你要么对你所欠的金钱累积的兴趣,要么已经赚取了投资的兴趣。

非凡的成本/收益

非凡的成本和收益通常是指对您的业务的一次性影响。例如,假设您销售了一个大型折旧的资产。该交易被认为是一个非凡的收益。或者说你做了一个大量的一次性购买。大型购买是一种非凡的成本。

ebit / Ebitda.

息税前收益(EBIT)衡量的是你的业务在一段时间内的盈利能力。EBITDA(未计利息、税项、折旧及摊销前的利润)显示了贵公司的经营业绩。

损益表的例子

再次,损益陈述因业务而异。查看您的利润和损失声明可能如下所示:

什么没有包括在损益表上?

您可以在您的利润和损失陈述中包含一种夸张的东西。但是,还有一些你不能包括在你的声明中。

那么,你在盈利和损失陈述中不包括什么?

你的损益表只显示你的收入、支出和成本。你不把公司的资产、负债和权益列在损益表上。简单回顾一下,我们来看看资产、负债和权益包括什么。

资产包括为您的业务增加价值的物理和非物理属性,例如库存或商标。

负债是现有的债务,即您欠其他商家,组织,供应商,员工或代理商(例如,贷款)。

股权显示您的业务值多少钱,以及您的资产和负债之间的差异。

更新你的损益表

在这一点上,你可能想知道,我应该多久更新我的盈利和损失声明?好问题。

您更新盈利和损失陈述的频率最终会归结为您的偏好。但是,某些因素可能会影响您更新P&L语句的频率。例如,您的业务销售,费用或营运资金等因素可能会影响您的陈述时会影响。

你对自己的生意了如指掌。而且,你知道哪些因素会影响你的损益表。确定你要多久更新一次你的声明。如果你的公司发生了一些变化,调整一下你工作的频率(例如,按月或按季度)。

当你回顾你的损益表时,要注意你的业务是否在正确的轨道上。而且,要注意可能需要做出一些更改的警告。

小企业利润和损失陈述的重要性

损益表在你的业务中起着重要的作用。他们给你机会回顾你的净收入,可以帮助你做出重要的财务决定。

损益陈述可以帮助您:

- 创建其他商业财务报表

- 显示您业务在经济上的股东

- 让你了解你公司的净利润(例如,正的或负的)

你可以对比最近和过去的损益表,从而对公司的财务状况有一个清晰的了解。定期查看你的财务报表可以帮助你掌控自己的财务状况,确保你的未来走在正确的道路上。

正在寻找一种简单的方法来跟踪企业的财务状况吗?爱国者的vwin055 让您简化您的书籍并回到您的业务。今天免费尝试!

对这篇文章有问题、评论或顾虑吗?就像我们Facebook,让我们说话!

本文已从2014年7月16日的原始出版日期更新。

本文无意作为法律建议;欲了解更多信息,请点击这里。