会计是运行业务的重要组成部分。但是,这并不意味着你必须成为理解基础知识的会计师。部分基础知识正在研究如何为您的资产支付资金或支付首都。使用会计方程式查看差异。会计方程是什么?让我们来看看。

会计方程是什么?

双入口会计使用会计方程式以显示资产,负债和公平之间的关系。使用会计方程式时,您可以查看您是否为您的资产使用业务资金或通过债务金融。会计方程也称为资产负债表方程。

如果您的业务使用单条目会计,您不使用资产负债表方程式。为什么?嗯,会计方程显示您的两侧之间的平衡总帐。单入口会计不需要平衡总帐的平衡。如果您使用单条目会计,您可以单独跟踪您的资产和负债。您只需输入交易,而不是显示交易对两个或更多帐户的影响。

资产表格方程的一部分

在使用会计方程之前,您需要知道等式中使用的资产负债表的部分。您的资产负债表是追踪贵公司财务状况的财务报表。资产负债表有三个部分:资产,负债和公平。

资产是您的公司拥有的任何价值项目。您的银行账户,公司,办公设备和拥有财产都是资产的例子。不包括资产中的租用物品。

负债是债务(又名应付款项),你欠他人。公司信用卡,租金和税收都是负债。不包括您在负债中支付的税款。

公平显示您在业务中的所有权。唯一所有者持有本公司的所有所有权。如果您的业务有多个所有者,您将在所有业主中分开您的股权。包括您股权中任何利益相关者的所有投资的价值。从您的总负债中减去您的总资产以计算您的业务股权。

资产负债表方程式中使用的这些基础是如何?

基本的会德赢跑分app官网下载安装计方程式

在基本会计方程德赢跑分app官网下载安装式,负债和股权等于资产总额。会计公式是:

资产=负债+权益

由于您用债务或资本购买,等式的两侧必须平等。

股权对等式的两侧具有平等的效果。因此,如果您知道其他两个部分,您可以计算等式的第三部分。您还可以将计费方程写入:

负债=资产 - 权益

或者

股权=资产 - 负债

现在我们有基础知识,让我们来看看一些会计方程例的例子。

会计方程例示例

以下示例适用于同一业务。每个示例都显示了不同的交易如何影响计费方程。业务的资产负债表在该部分的末尾。

例1

一年后,您刚刚开始您的软件业务,为您的新公司提供贡献。10,000美元现在是您在业务中的股权,因此您还需要增加您的资产。等式看起来像这样:

$ 10,000资产= $ 0负债+ 10,000美元股权

例2.

现在您已启动贵公司,您需要购买两台计算机和其他设备。因此,您决定在公司信用卡上购买价值2,000美元的设备。2,000美元的信用卡购买是责任(亦称债务)和资产。资产和负债均增加了2,000美元,因此等式如此如此:

$ 2,000资产= 2,000美元责任+ 0美元股权

例3.

您的业务增长,您现在拥有客户。客户决定为自己的业务计算机购买您的软件。您的软件每节目下载10美元,客户需要50台计算机的程序,总计500美元。从此交易中,您获得资产和权益。您的会计方程式如下所示:

$ 500资产= $ 0负债+ 500美元股权

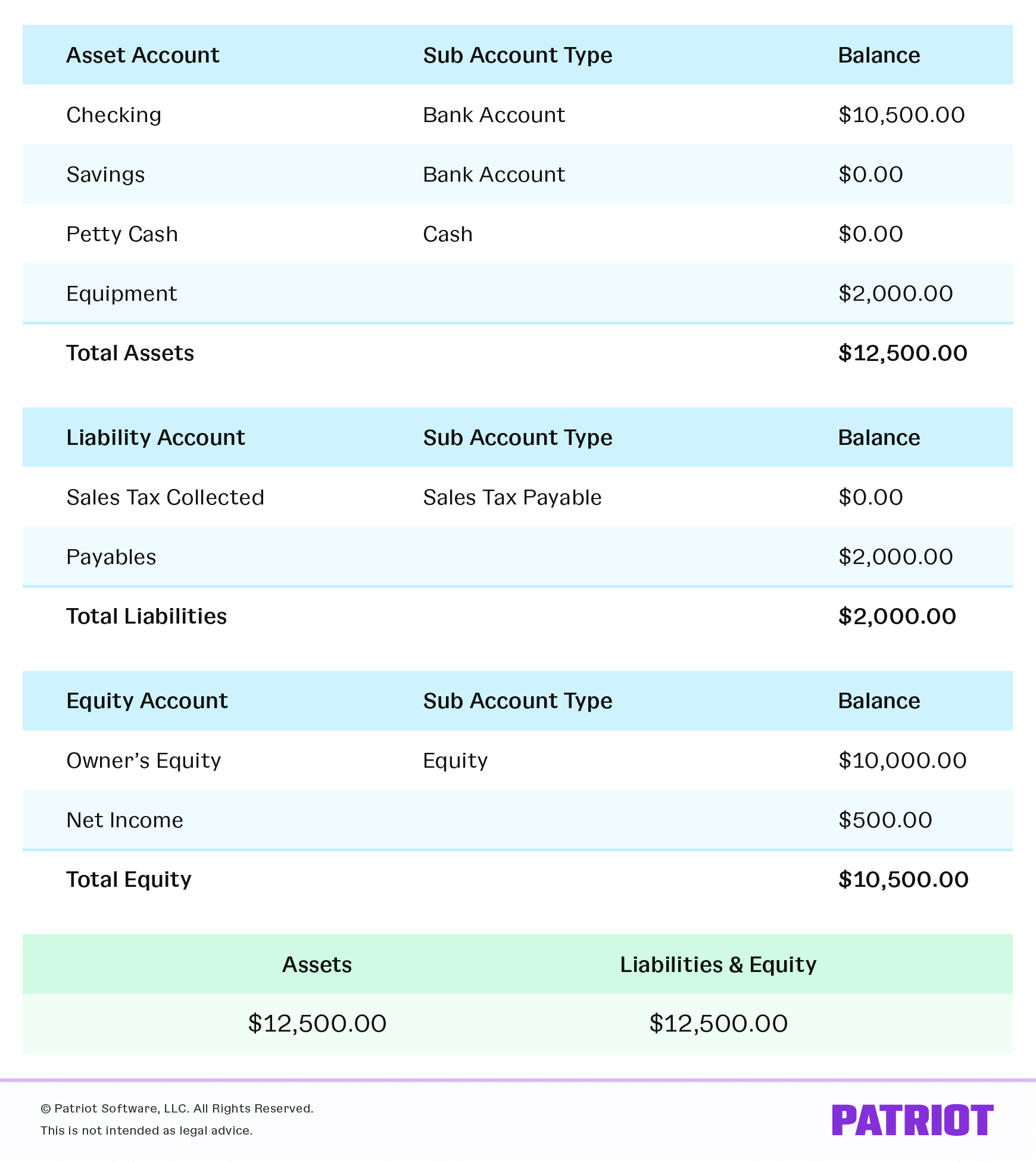

示例资产负债表

记录资产负债表上的每个交易。再次,您的资产应等于负债加上股权。因此,让我们将三个例子添加到一个公式中。将10,000美元的启动权益从第一个示例添加到例子中的500美元销售权益。您的股票总额为10,500美元。将总权益从例外添加到2,000美元的负债。您的总资产现在相当于12,500美元。

完整的会计方程式是:

$ 12,500资产= 2,000美元的负债+ 10,500美元股权

扩展的会计方程式

扩展的会计方程显示了您的关系资产负债表和收入证明。收入和所有者捐款是创造股权的两个主要来源。

扩展的会计方程式是:

资产=负债+所有者的股权+收入 - 费用 - 绘制

收入是您的业务通过定期运营所赚取的费用。费用是提供产品或服务的成本。

不同的交易影响所有者在扩展的会计方程中的权益。收入增加了所有者的股权,而且所有者的画和费用(例如,租金付款)减少所有者的权益。

等式的两侧必须互相平衡。如果双方扩展的会计方程不等,则您的财务报告是不准确的。

为什么会计方程是重要的?

所以,现在您知道如何使用会计公式以及它为您的书籍所做的内容。但为什么你的簿记至关重要?会计方程很重要,因为它可以为您提供商业财务状况的清晰照片。这是财务报告的标准,这是双入口会计的基础。如果没有资产负债表等式,您无法准确阅读您的资产负债表或了解您的财务报表。

您的会计方程有助于回答问题:

- 您是否有足够的资产来购买更多设备或新的办公空间?

- 您是否应该提出营业贷款(增加负债和资产)来购买您的业务?

- 您有足够的收入(资产)是否偿还负债?

资产负债表等式回答您的业务的重要财务问题。在制定预算或进行财务决策时使用资产负债表方程式。

会计可能很难,所以你的会计软件应该易于使用和易于理解。爱国者vwin.com 软件可随时随地登录,以便输入您的信息并返回业务。免费试用30天!

本文已从2017年9月22日的原始出版日期更新。

这并非旨在作为法律建议;有关更多信息,请点击这里。