退一步想一下:你做得怎么样真的知道你的客户吗?如果你从事的是与金钱有关的业务,比如银行或保险代理机构,那么对客户进行尽职调查是有好处的。

了解你的客户并验证客户身份的过程已经成为许多小企业的普遍做法。为了避免接受有风险的或不诚实的客户,要学会如何了解你的客户。

什么是了解你的客户?

了解您的客户或客户(KYC)是一个过程,在此过程中,公司在与客户开展业务之前会研究并验证客户的身份。KYC允许您访问业务关系的潜在风险。

KYC流程对于帮助您分析和监控风险客户至关重要。而且,KYC是必须遵守的法律要求反洗钱(AML)的法律。

各种规模的公司都能从了解客户中获益。KYC可以让您了解客户的详细信息,避免与不可信或非法公司做生意。

KYC可以帮助确保您不会与以下公司做生意:

- 腐败

- 贿赂

- 欺诈

- 洗钱

- 非法融资或活动(如资助恐怖主义)

KYC还可以帮助你了解客户在财务方面是否可靠。你可以查看一下客户是否有税收优先权他们的生意或破产问题。

什么法律

了解你的客户的想法已经走了很长的路。随着技术和风险的发展,与了解你的客户相关的法律也在发展。以下是一些有助于实现KYC程序的法律。

银行保密制度的行为

1970年,美国国会通过了银行保密制度的行为.BSA是联邦存款保险法的修正案。BSA要求银行向金融犯罪执法网络(Financial Crimes Enforcement Network)和财政部(Treasury Department)提交五类报告:

- 一个工作日内现金交易超过$10,000的现金交易报告(CTR)

- 可疑活动报告(SAR),用于现金交易,看起来客户不符合BSA报告要求

- 外国银行账户报告(FBAR)必须由任何拥有至少1万美元外国银行账户的美国公民或居民提交

- 货币工具日志(MIL)是银行用来记录价值在3000美元到10000美元之间的所有现金购买(如汇票、本票、旅行支票)的记录

- 货币和货币工具报告(CMIR)用于报告个人或机构将超过10,000美元的货币工具运进或运出美国

美国爱国者法案

2001年的《美国爱国法》引入了KYC规定,并规定KYC是美国所有银行的强制性规定。《爱国者法案》帮助启动了KYC要求,并将其发展成今天的样子。

该法案还要求金融机构遵守更严格的KYC规则,包括客户身份识别计划(CIP)和客户尽职调查(CDD)。

CIP

CIP的旨在帮助限制洗钱、资助恐怖主义、腐败和其他非法活动。CIP的主要目标是让你核实客户的身份。

CIP要求任何进行金融交易的个人必须经过身份验证。金融机构使用CIP来识别希望与他们进行交易的个人。

尽管CIP帮助指导企业确定风险客户,但风险水平由每个企业决定。对于一个成功的CIP,完成一个风险分析你的客户。

CDD

《爱国者法案》要求银行或企业在发现非法或不寻常活动时提交可疑活动报告。但如果不了解客户,企业就无法满足这一要求。为了满足KYC规则,需要使用CDD。

CDD是管理风险和保护您和您的业务的一个重要因素。使用CDD,您必须识别并理解客户的活动。然后,你可以利用你找到的信息来评估它们对你的业务有多大的风险。

客户尽职调查可以分为几个不同的类别:

- 简化尽职调查(SDD)

- 加强尽职调查(EDD)

SDD用于风险非常低且不需要完全CDD的情况。例如,您可以为拥有较低值帐户的客户执行SDD。

EDD是收集关于客户的额外CDD信息的时候。通常,您将为高风险客户进行EDD,以更深入地了解他们的业务活动。

金融罪案执法网络

2016年,新的金融犯罪执法网络(Financial Crimes Enforcement Network,简称FinCEN)规定,所有银行必须收集在法律实体中拥有25%或以上股权的个人的姓名、出生日期、地址和社会安全号码。个人独资或非法人团体不包括在内。

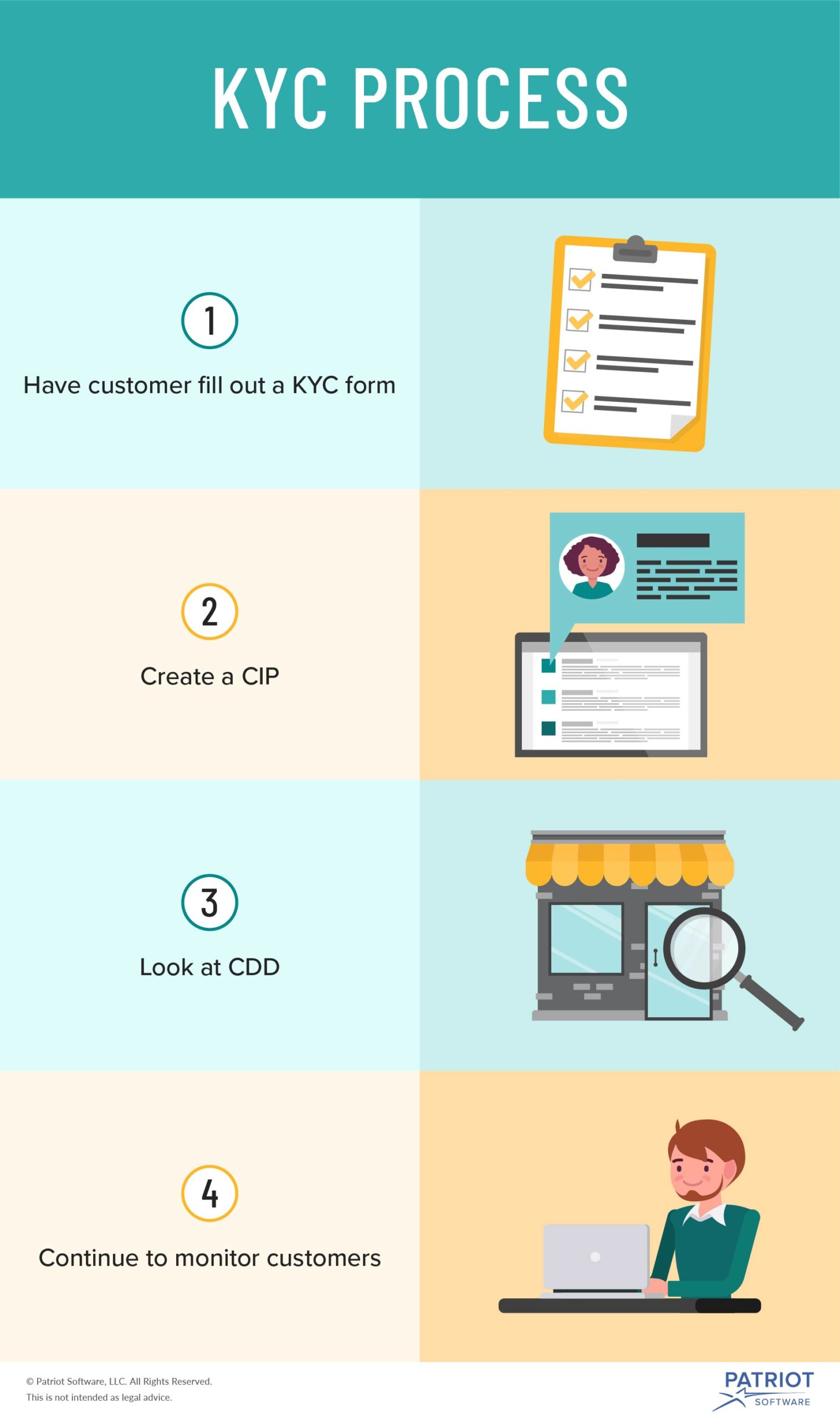

什么过程

尽管每个公司都不同,但对于任何希望了解客户的企业来说,KYC流程都是类似的。准备好了解你的客户了吗?按照下面的步骤操作。

1.是否让客户填写KYC表格

当您开始与潜在客户讨论业务时,请直接说明您的KYC政策。

一些企业选择让潜在客户填写KYC表格,以便更好地了解他们的客户。这个表格通常包括客户的:

- 的名字

- 标题(例如,所有者)

- 地址

- 电话号码

- 电子邮件地址

- 社会安全号码

- 身份证明(如护照、驾驶执照)

- 签名

- 日期

企业还可能使用电子知道您的客户表单来收集KYC文档。您可以使用电子身份验证(例如Lexis Nexis)来收集潜在客户的信息。您通过电子方式收集的KYC详细信息通常与纸质KYC表单相同。

2.创建一个CIP

要启动您的KYC程序并保持合规,请开发客户识别程序。

在CIP中,概述您将如何验证客户的身份。包括你将向潜在客户询问哪些信息,以及你将如何核实所提供的信息。

还要考虑如何通知客户您的KYC政策和身份验证程序。

3.看看CDD

在研究CDD时,可以看看简化的和增强的尽职调查。如果你的客户看起来有风险,那就多花点时间研究一下这家公司(或个人),确认他们是合法的。

当需要额外的CDD(又名EDD)时,请查看以下内容:

- 人员和业务的位置

- 业务的交易

- 活动的模式

在您为客户完成CDD之后,评估他们的风险有多大。考虑为每个客户创建风险概况。这样,您就可以跟踪客户并寻找模式。

在您的KYC政策中,列出不同的风险水平或因素。例如,如果客户的账户中有大量较高的传出交易,则可以认为该客户是高风险的。

4.继续监控客户

现在,您可能认为一旦您评估了客户的风险并验证了他们的身份,您的工作就完成了。然而,KYC是一个持续的过程。仅仅因为客户通过了您的KYC测试并不意味着他们就应该摆脱困境。

继续监视您的每一个客户的危险活动。你应该继续关注的因素包括:

- 峰值的活动

- 不寻常行为的模式

- 非法活动

如果您发现当前或潜在客户有可疑活动,应尽快终止业务关系。根据您的业务,您或您的银行可以报告活动。

银行机构可以申请可疑活动报告(SAR)报告不寻常的客户活动。

准备好简化你的会计流程了吗?爱国者的vwin055 让您轻松管理图书、查看报告等。你还在等什么?开始你的自导的演示今天!

我们随时准备继续谈话。给我们点个赞脸谱网并在我们最新的文章中分享你的想法。

这不是作为法律建议;欲了解更多信息,请请点击这里。