企业主要做很多决定,尤其是在创业初期。最重要的决定之一是如何处理您的企业簿记。有三种会计方法可供选择:现金收付制、变更现金收付制和权责发生制。

最不同的两种方法是权责发生制和现金基础会计。改良的现金基础会计是两者的混合。为了帮助确定最适合你的企业需要的方法,比较权责发生制和现金基础会计。并且,回顾会计法律以确保你遵守。

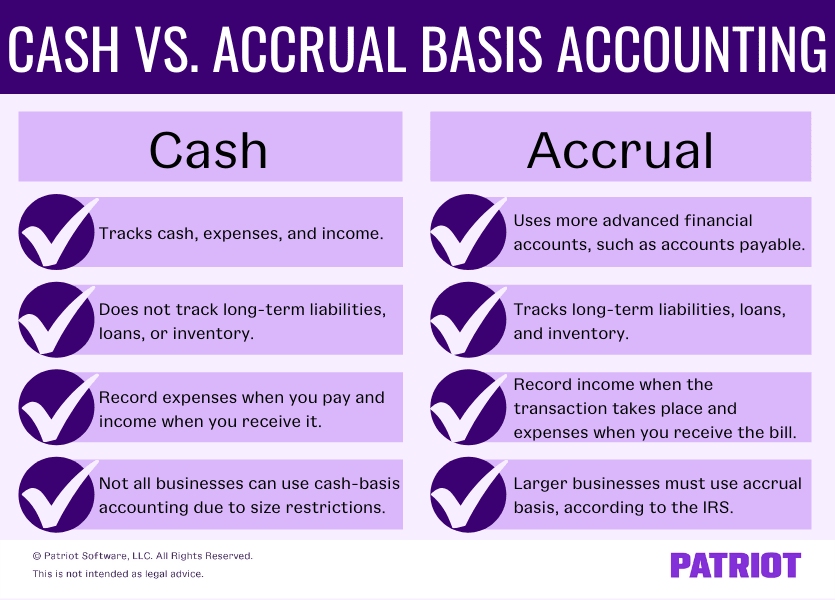

权责发生制与现金收付制会计

为了为你的企业选择最好的会计方法,你必须了解现金收付实现制和权责发生制的区别。现金基础与权责发生制比较如下。

现金基础会计

在这三种会计方法中,收付实现制会计是最简单的。由于它易于使用,许多小企业喜欢用这种方法记账。

会计

收付实现制会计只允许你使用现金账户来跟踪和记录交易。你可以用现金基础法记录现金、费用和收入。但是,你无法追踪长期负债、贷款或库存。

企业使用现金收付实现制记录收入时,他们收到它。当你支付费用时,你要记录费用。不在你发送或接收账单时记录收入或费用,用现金制会计。

优点和缺点

收付实现制会计的优点包括:

- 简单易用

- 适合小型企业

- 比其他方法便宜

- 需要跟踪的信息更少

- 更容易维护

现金收付实现制也有一些缺点,包括:

- 限制哪些企业可以使用它

- 随着公司的成长,企业通常不能使用这种方法

- 可用账户减少(例如,无法跟踪长期财务项目)

资产负债表

现金基础资产负债表包括三个部分:资产、负债和权益。资产负债表不使用这种方法跟踪或记录应付账款、应收账款或存货。所以,你的资产负债表不包括任何未付发票或费用。

现金收付实现制资产负债表的科目包括:

- 现金

- 股本

- 收入

- 销货成本(齿轮)

权责发生制会计

权责发生制会计是目前最复杂的会计方法。而且,它是唯一被公认会计准则(GAAP)接受的方法。一般来说,你必须有一些会计知识,使用权责发生制会计。

会计

现金收付实现制和权责发生制之间的一个很大的区别是权责发生制会计使用更高级的财务会计。这些账户包括应付账款、流动资产、长期负债和存货。

现金和权责发生制的另一个区别是当你记录交易时。在权责发生制基础上,当你的交易发生时,记录收入,有或没有资金转移。而且,当你收到账单时,要把费用记录下来。

优点和缺点

使用权责发生制会计有几个优点,包括:

- 预测未来的收入和支出

- 预测和观察长期盈利能力

- 帮助你制定明智的财务计划

- 为交易访问多种类型的账户

但是,使用权责发生制会计也有一些缺点,包括:

- 比其他会计方法复杂的

- 需要更多的会计知识来使用它

资产负债表

权责发生制会计的资产负债表包括更多细节和附加账户。权责发生制资产负债表包括:

比较收付实现制和权责发生制

权责发生制比现金收付制更复杂。权责发生制会计比现金制会计使用更多的账户。看看现金基础与权责发生制的对比:

修改后的现金基础会计

既然我们已经解释了现金会计和权责发生制会计的区别,让我们再来看看第三种会计方法:修改后的现金基础会计.这种方法也被称为混合会计,将部分现金会计和权责发生制会计混合在一起。需要记录和平衡短期和长期交易的企业认为这种方法很理想。

修改后的收付实现制会计采用现金制和权责发生制会计,包括:

- 现金

- 流动资产

- 应付账款

- 长期负债

该方法允许您记录短期项目,如现金基础会计。但是,你也可以像权责发生制会计那样包括长期项目(如商业贷款)。

会计方法的法律

同样,对于哪些企业可以使用现金基础会计也有限制。而且,随着公司的成长,使用现金收付实现制的企业越来越少。但是,为什么呢?

美国国税局限制哪些企业可以使用现金基础会计来记录他们的交易。较大的企业不能使用现金基础。你不能使用收付实现制如果你遇到任何以下条件:

- 公司(但非S公司)在前三个课税年度的平均年度总收入是否超过2,500万元

- 与在前三个纳税年度的平均年度总收入超过2,500万美元的法人(非S公司)合作是否为合伙人

- 作为一个避税场所

如果你的企业目前使用现金基础会计并且满足或超过IRS的限制,你必须转换会计方法。使用国税局形式3115、《会计核算方法变更申请书》,办理变更。

| 需要缩小范围,哪种会计方法是最适合你和你的业务?下载我们的免费指南"确定哪种会计方法最适合你:权责发生制和现金收付实现制,以获取更多关于如何做决定的信息。 |

现金会计与权责发生制会计的例子

让我们来看看几个使用不同会计方法记录收入和费用的例子。在检查答案之前,先测试一下你对权责发生制和收付实现制会计的理解。

记录费用

1.茱莉亚为她的生意订购了一些用品。她使用现金基础法。她什么时候把这笔费用记在账簿上?

- 当供应品送到的时候

- 在发货之前

- 当她付了钱的时候

2.假设茱莉亚使用权责发生制会计方法而不是现金基础会计方法。她什么时候会记录供应?

- 在发货之前

- 当供应品送到的时候

- 当她付了钱的时候

答案:1。C和2。B

记录收入

1.约翰拥有一家营销代理公司。他为一个客户完成了一个项目,并准备支付。在什么情况下,他用现金基础会计记录他的收入?

- 当客户支付发票时

- 他一完成这个项目,把发票寄出去

- 就在他完成项目之后,但在给客户开发票之前

2.约翰为另一个客户完成了一个项目。假设他使用权责发生制方法。约翰什么时候用权责发生制会计方法记录他的收入?

- 当客户支付发票时

- 就在他完成项目之后,但在给客户开发票之前

- 他一完成这个项目,把发票寄出去

答案:1。和2。C

下面是一个用于记录交易的快速小抄:

| 收付实现制 | 修改后的收付实现制 | 权责发生制 | |

|---|---|---|---|

| 可用的账户 | 现金账户只 | 现金和权责发生制账户 | 现金和权责发生制账户 |

| 记录收入 | 当支付 | 当支付 | 当发票 |

| 记录费用 | 当支付 | 当支付 | 当宣传 |

如何将收付实现制改为权责发生制?

如前所述,成长中的企业可能需要改变他们的会计方法并归档表格3115。但是在提交表格3115之前,你必须对你的书做一些修改。

完成以下步骤调整你的账簿,反映会计方法的转变:

- 加上预付费用和预提费用

- 增加应收账款

- 扣除现金付款、客户预付款项和现金收入

在你对你的书做了必要的修改之后,把3115表格存档。你越早提交表格越好。当你提交表格时,请附上你的损益表,资产负债表,以及过去一年的任何调整。

如何选择会计核算方法

你的业务需求是独特的,所以选择适合你公司的会计方法是很重要的。在做决定之前,考虑一下几个因素。

可以这样想:

- 你必须遵守会计法规

- 你的生意有多大啊

- 随着时间的推移,你的业务将增长多少

- 未来的会计需求

- 需要记录的交易类型

- 你需要哪种类型的账户(例如,长期负债)

本文已从2013年7月29日的原始出版日期更新。

这不是作为法律建议;欲了解更多信息,请请点击这里。