2021纳税年度W-2报告的变化?你可以再次感谢COVID-19。继续阅读,了解如何在2021年W-2日报告COVID - 19支付。如果你收集递延雇员社会保障税,你也需要知道如何报告。

表W-2报告变更

每年,雇主负责在W-2表格上报告雇员的年度工资和扣缴税款。而且,你可能需要输入额外的福利,如退休计划收入和第三方病假工资。

2020年和2021年,国会通过了紧急立法,在经济上帮助雇主和雇员。作为雇主,您有责任报告与这种与covid - 19相关的财政援助有关的任何员工工资和税收变化。

那么,2021年W-2的变化是什么呢?你必须在任何员工的W-2上报告以下内容:

- 带薪COVID-19病假或探亲假

- 2020延期缴纳的雇员社会保障税

| 如果你觉得事情一秒比一秒复杂,你不是一个人。这就是爱国者网上支付薪水出现的原因。我们使运行工资单变得容易,并且当时间到来时,您可以发布电子的w -2以便员工在他们自己的门户中查看(在员工同意的情况下)或打印纸质副本分发。足够简单,对吗? |

在2021年W-2日报告COVID - 19支付

的家庭优先的冠状病毒应对法案(FFCRA)和美国救市计划(ARP)为符合条件的员工提供带薪病假和探亲假。

下家庭优先的冠状病毒应对法案,符合条件的雇主必须在2020年4月1日至2020年12月31日期间为符合条件的员工提供带薪病假和探亲假。《综合拨款法案》将FFCRA规定的带薪病假和探亲假税收抵免延长至2021年3月31日,并规定雇主可选择休假。

的美国救市计划再次将带薪休假税收抵免延长至2021年9月30日。该公司还在2021年3月31日重新设定了带薪休假限制。这样,达到FFCRA规定的休假上限的符合条件的员工仍然可以根据退休计划休假(从2021年4月1日开始)。

困惑吗?不用担心。以下是每个假期延长的细目和时间框架:

- FFCRA带薪病假和探亲假:2020年4月1日- 2020年12月31日

- 雇主必须为2020年纳税年度报告w -2

- 延长FFCRA带薪病假和探亲假:2021年1月1日- 2021年3月31日

- 雇主必须对2021年纳税年度的w -2进行报告

- 美国救援计划带薪病假和探亲假:2021年4月1日- 2021年9月30日

- 雇主必须对2021年纳税年度的w -2进行报告

背景

在我们向W-2表格报告带薪休假之前,先简要回顾一下员工可能休过的休假类型:

- 带薪病假(本人):最多10天的带薪病假,按员工正常工资计算,最高每天511美元。如果员工正在隔离或隔离、接种疫苗或处理疫苗并发症,他们可以使用这种COVID - 19请假类型。

- 带薪病假(其他):最多10天的带薪病假,按正常工资的三分之二计算,最高每天200美元。员工可以利用这种休假类型来照顾被隔离或隔离的人,接受疫苗接种,或处理疫苗并发症。

- 支付家庭离开:不超过10周(FFCRA)或12周(ARP),按正常工资的三分之二计算,最高日工资为200美元。员工可以利用这种休假来照顾因COVID-19而学校、看护场所或托儿所关闭或无法提供服务的孩子。

如果你向员工发放了一份或多份冠状病毒支付的病假或家庭工资,请在表格W-2上报告金额。

记住,你只做报告2021年的带薪休假在2021年W-2表格上你应该在2020表格W-2上报告2020年的带薪休假。

在W-2表格上哪里申报带薪休假

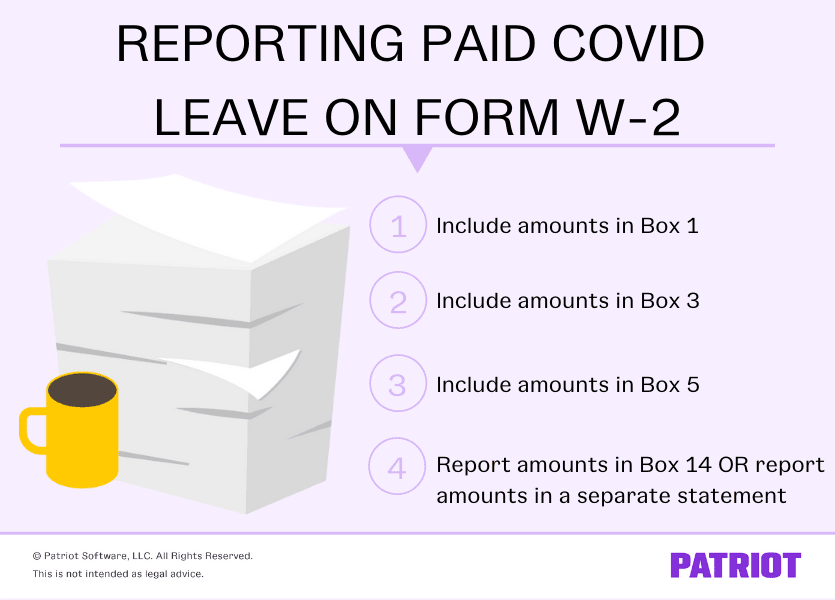

根据美国国税局,在申报FFCRA和ARP病假和带薪探亲假时,必须做到以下几点:

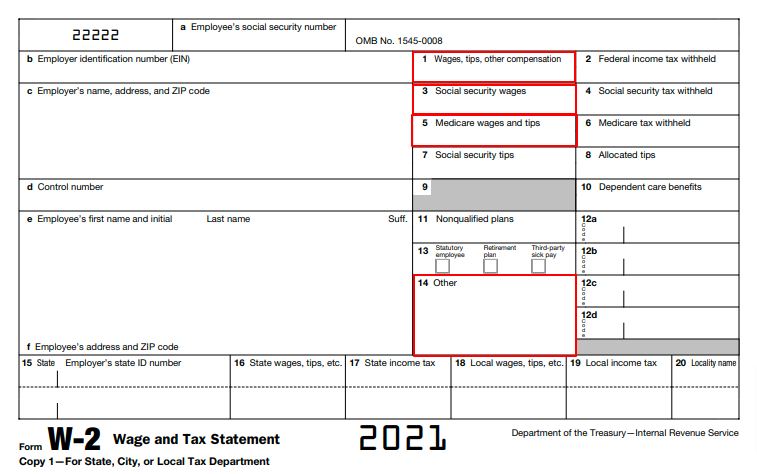

- 包括表格W-2中第1、3和5栏中的金额

- 在W-2表格第14栏(其他)中报告金额或在单独的报表中报告金额并附在W-2表格上

如果你选择以单独的声明形式报告带薪休假,请同时以同样的方式(如纸质或电子)发送给员工他们的W-2表格。

在W-2表上描述带薪假期的金额

当你在W-2表格第14栏或在单独的报表中申报假期金额时,你需要描述假期类型。这样,IRS就知道这是病假(自己的),病假(他人的),还是探亲假。IRS还需要知道员工什么时候休假(也就是在FFCRA或ARP下)。

你可以使用以下描述(由国税局提供)来描述雇员收到的每一笔款项:

- (自我)病假:

- “2020年12月31日之后、2021年4月1日之前的病假工资以511美元为限,因为你需要照顾。”

- “由于你需要照顾,2021年3月31日之后和2021年10月1日之前的病假工资以511美元/天的上限支付。”

- (其他)病假:

- “由于你为他人提供了照顾,2020年12月31日之后、2021年4月1日之前的病假工资以每天200美元为上限。”

- “由于你为他人提供了照顾,2021年3月31日之后、2021年10月1日之前的病假工资以每天200美元为上限。”

- 家庭离开:

- “2020年12月31日之后和2021年4月1日之前的紧急家事假的工资。”

- “2021年3月31日之后、2021年10月1日之前休的紧急家事假的工资。”

根据员工的COVID - 19休假情况,您可能需要在员工的表格W-2上报告一到六种不同类型的休假。

报告已征收的递延社会保障税

雇主可以在2020年9月1日至2020年12月31日期间推迟合格员工的社保税义务。

当然,这一切都可能成为2020年的新闻。但在2021年,雇主负责征收递延社保税。

背景

在雇员社会保障税延期缴纳的情况下,雇主可以推迟向收入低于以下的雇员征收雇员社会保障税:

- 每周2000美元

- 4000美元两周一次的

- 4333美元每半月一次

- 8666 .67元每月

如果您推迟了一名员工的社会保障税,您有责任在2021年1月1日至2021年12月31日期间收集递延税款。

而且,您必须报告W-2c表格上的延期收款金额。这是正确的:你不在W-2表上报告已征收的递延税。

在W-2c表格上征收的延期缴纳的社会保障税应该在哪里申报

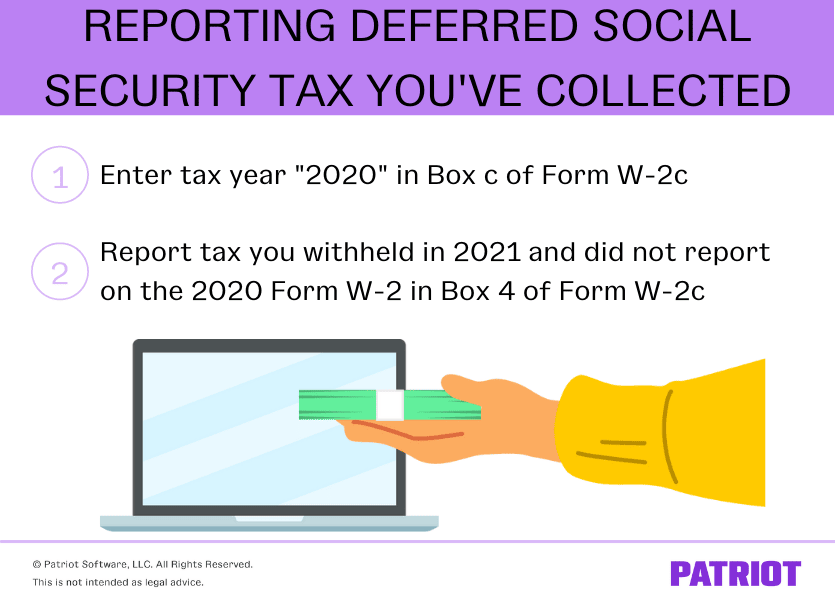

根据美国国税局,你必须填写W-2c表格,更正后的工资和税务报表,只要你在2021年完成递延所得税的预提。

看看你需要如何处理更正后的W-2:

- 在框c中输入“2020”纳税年度

- 报告您在2021年扣缴的递延社会保障税,并没有报告表格W-2c框4中的2020表格W-2

尽快将W-2c表格和W-3c表格发送给社会保障局。另外,将表单W-2c分发给您的员工。

还没有偿还递延税?

记住,报告只是等式的一部分。你还必须偿还延期期间的雇员部分2022年1月3日。

雇主可透过以下其中一种方法缴交延期付款:

- 联邦电子纳税系统(EFTPS)

- 借记卡或信用卡

- 汇款单

- 检查

将延期缴纳的雇员社会保障税与其他税款分开支付。如您以电子转账方式付款,请选择“延期付款”。你可以了解更多关于偿还延期缴纳的社会保险税国税局的网站.

本文已从其原出版日期2020年11月23日更新。

本文无意作为法律建议;欲了解更多信息,请请点击这里。